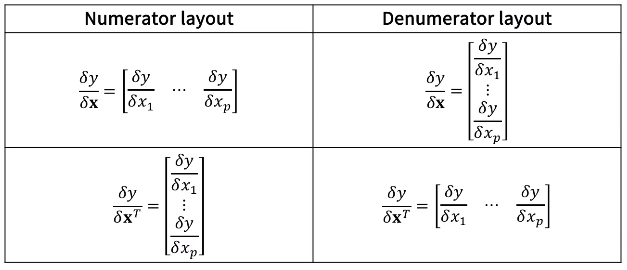

*Matrix 미분 - 회귀분석에 적용 -- 모델: $y=X\beta+\varepsilon (\varepsilon = error)$ 모델형태가 n개의 관측치가 리니어폼을 따른다는 것을 표현한 것 --오차제곱합: 스칼라 값으로 값이 크면 모델에 오차가 많음을 나타냄, 최대한 작게끔 하는게 중요함 -- 오차제곱합을 최소로 하는 $\hat{\beta} (rbeta)$을 구하고자 함 미분값이 0일때의 $\hat{\beta} (rbeta)$ 값 --$\beta$는 column vector $\beta^T$(raw vector)로 미분을 했으니 column vector로 형태가 결정되어야 한다. 왜냐하면 우리가 구하고 싶은 것이 $\hat{\beta}$(column vector)이기 때문에 raw vector로 미..